{kind=link}

Los ingresos del mercado de servicios e infraestructura en la nube han alcanzado los 427 mil millones de dólares en el primer semestre de 2024, según un informe de Synergy Research Group.

Esto supone un aumento del 23 por ciento en comparación con el primer semestre de 2023.

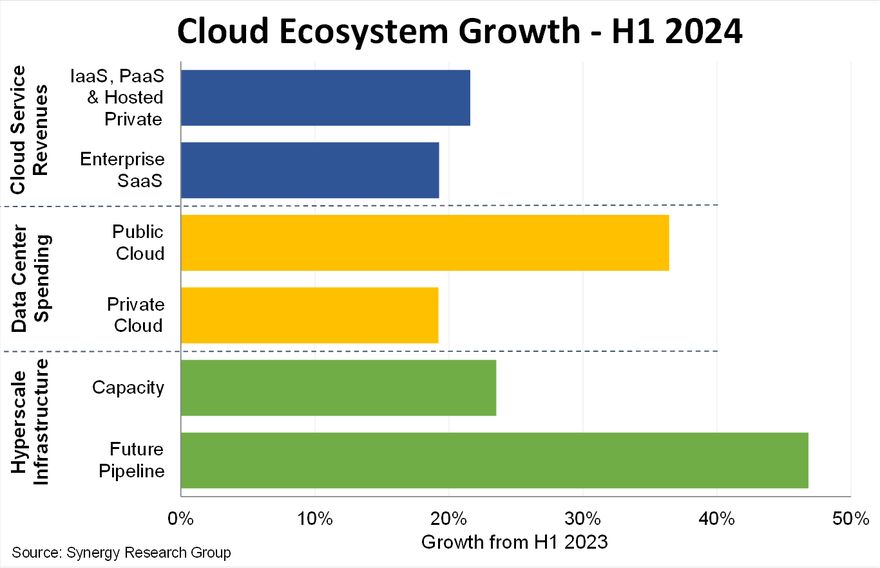

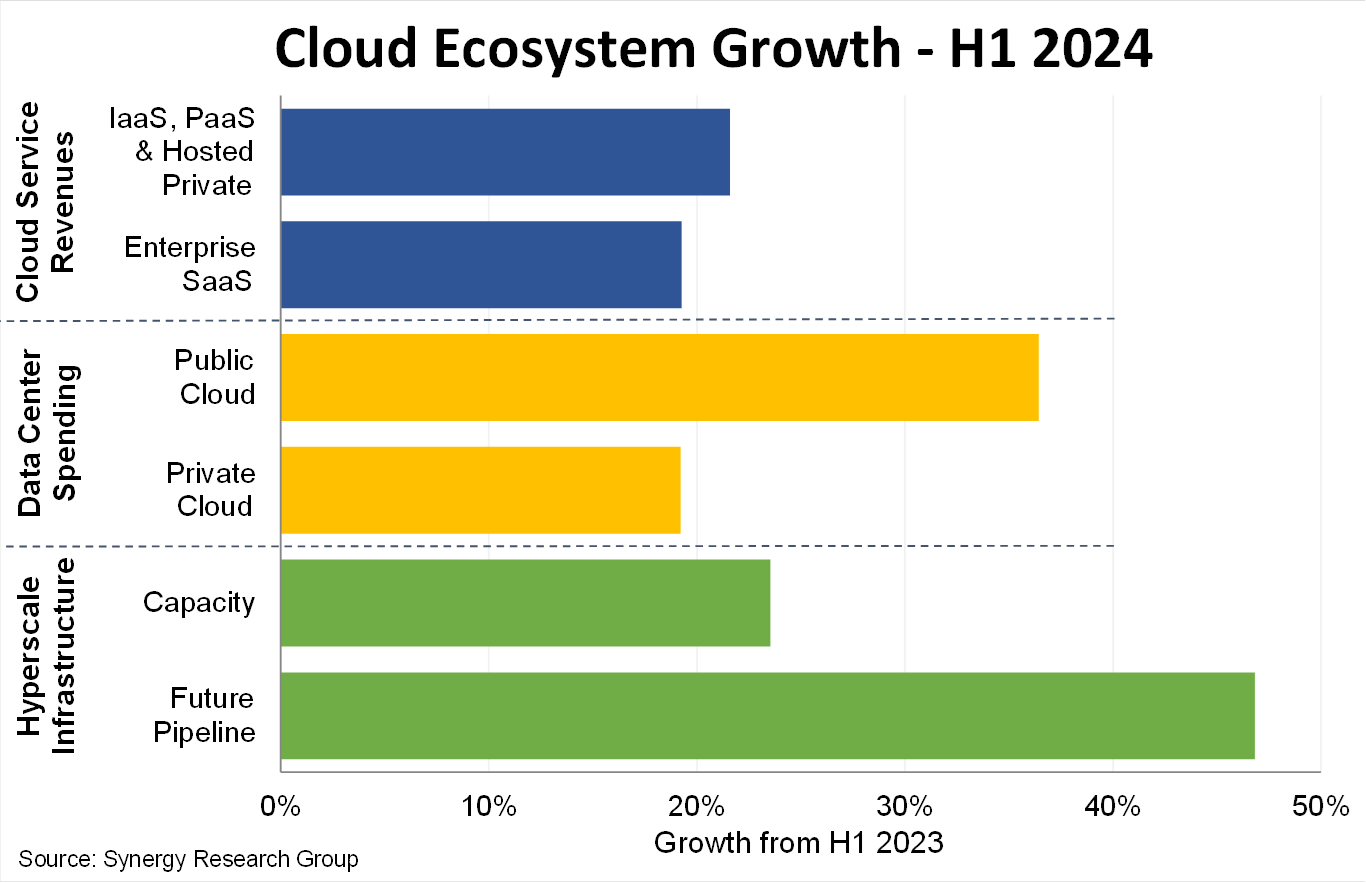

El gasto en infraestructura en la nube supera el crecimiento de los servicios en la nube

La inteligencia artificial (IA) ha impulsado las inversiones en infraestructura de centros de datos en la nube y, como resultado, su tasa de crecimiento ha superado la de los ingresos por servicios en la nube.

Históricamente, la tasa de crecimiento de los ingresos por servicios en la nube ha superado ampliamente el gasto en infraestructura de centros de datos en la nube, según el informe.

El gasto en centros de datos en la nube públicos y privados ha crecido un 30 por ciento de media. Servicios como Internet como servicio (IaaS), Plataforma como servicio (PaaS) y Software como servicio (SaaS) crecieron un 21 por ciento en promedio.

Sin embargo, el mercado de servicios en la nube sigue siendo el doble del tamaño del gasto en infraestructura de centros de datos en la nube.

El informe agregó que, además de la IA, los hyperscalers también han impulsado el gasto en infraestructura de centros de datos en la nube a través de la expansión de centros de datos.

En comparación con el primer semestre de 2023, la capacidad operativa de la red de centros de datos a hiperescala ha crecido un 24 por ciento, y el tamaño de los futuros centros de datos en proceso ha crecido un 47 por ciento.

Los tres grandes lideran en servicios, Nvidia busca el primer puesto en hardware

En el mercado de servicios en la nube, Microsoft, AWS, Google y Salesforce son los líderes del mercado.

Un informe publicado a principios de este año afirmó que AWS, Microsoft y Google dominaban el mercado de la nube pública en todas partes del mundo, excepto China.

En cuanto al hardware, los ODM (fabricantes de diseño original) representan una gran parte de la cuota de mercado, ya que los hyperscalers optan por servidores de diseño propio.

Más allá de los ODM, Dell, Microsoft, Super Micro y HPE lideran el mercado. Sin embargo, Nvidia está creciendo rápidamente al vender directamente a operadores de hiperescala.

Estados Unidos ocupa el primer lugar en su mercado de nube, representando el 44 por ciento de todos los ingresos por servicios de nube, el 53 por ciento de la capacidad de centros de datos a hiperescala y el 47 por ciento del mercado de hardware y software de centros de datos en nube.

En todos los mercados, las empresas estadounidenses también reinan, seguidas por las empresas chinas, que representan el ocho por ciento de todos los ingresos por servicios en la nube y el 16 por ciento de la capacidad de los centros de datos a hiperescala.

“Un aspecto interesante de esto es la forma en que está cambiando la estructura del lado de la oferta de la industria. Durante los últimos diez años, los ODM han seguido devorando la cuota de mercado de los servidores, y ahora vemos el crecimiento explosivo de Nvidia, que se ve impulsado en gran medida por las ventas a los hyperscalers, ya sea directa o indirectamente. En el primer semestre, los ingresos de la unidad de negocio de centros de datos de Nvidia superaron con creces los ingresos combinados de Dell y HPE en centros de datos”, ha dicho John Dinsdale, analista jefe de Synergy Research Group.

En su último informe de resultados, Nvidia anunció ingresos por un total de 30.000 millones de dólares. Sin embargo, las acciones de la empresa cayeron un 6 por ciento debido a los ingresos.