Por mais de uma década, a indústria de Data Centers – e a infraestrutura digital mais ampla que depende dela – conviveu com a ameaça de uma legislação de sustentabilidade muito maior e outras formas de controles obrigatórios e quase obrigatórios. Mas, em um período de boom, tem sido principalmente uma preocupação coadjuvante, com os legisladores mais preocupados em evitar parar uma nova indústria importante.

A UE, por exemplo, introduziu pela primeira vez o Código de Conduta voluntário para Data Centers em 2008, alertando que a legislação seguiria se as pegadas de carbono e energia não fossem controladas. No Reino Unido, se exigia um compromisso de redução de carbono dos Data Centers, mas depois foi retirado.

Alguns países e Estados, incluindo a Califórnia, Amsterdã e Singapura, introduziram restrições de planejamento mais rígidas para Data Centers e até mesmo moratórias sobre novos desenvolvimentos. No entanto, algumas delas foram diminuídas e suspensas.

Germany: The first regulated data center market

The largest economy in Europe is the first to experience serious legislation relating to data centers

Desde 2018, o Uptime Institute tem alertado repetidamente para a probabilidade de mais legislação e maior pressão pública, aconselhando os operadores a, no mínimo, evitar declarações excessivamente ambiciosas, coletar melhores dados e se preparar. Mas a pressão para fazê-lo não tem sido forte: melhorias na eficiência energética e no desempenho dos processadores (lei de Moore), juntamente com o maior uso da computação em nuvem, têm travado o uso de energia e carbono, enquanto a eficiência das instalações tem melhorado gradualmente.

Essa “lua de mel verde” está, no entanto, chegando ao seu final e, para alguns, isso será doloroso e caro.

A partir de 2024, novas leis para relatórios e um endurecimento dos requisitos farão com que os relatórios de carbono fiquem mais rigorosos em muitos países.

Tentarão garantir que as promessas corporativas sejam realistas e baseadas em evidências, e seus efeitos não se limitarão a países e Estados em que há legislação primária.

Um período difícil pela frente

Não será fácil cumprir essas metas públicas mais duras. Por várias razões diferentes, que abrangem o desenvolvimento de software e processadores até a disponibilidade de energia renovável na rede elétrica, a capacidade das organizações que usam infraestrutura digital de conter e reduzir seu uso de energia e emissões de carbono se tornará mais difícil.

Em última análise, essas pressões podem se combinar para incentivar a adoção generalizada de estratégias de sustentabilidade mais agressivas e ponderadas, bem como um período de investimento progressivo e eficaz.

Mas a Uptime Intelligence também está prevendo um período difícil para o setor de 2024 a 2030, à medida que as organizações perdem metas de sustentabilidade e requisitos de relatórios, batalham com reguladores e até mesmo alguns sócios comerciais e lutam para alinhar suas metas de negócios corporativos com objetivos de sustentabilidade mais amplos.

Por exemplo, em agosto, a iniciativa Science Based Targets (SBTi), apoiada pela ONU, removeu as operações da Amazon (incluindo a AWS) de sua lista de empresas comprometidas, já que a Amazon não havia validado sua meta de emissões líquidas zero para os critérios SBTi para metas baseadas em ciência.

[A Amazon disse que encontraria outra organização para validar metas ambientais baseadas na ciência, mas até agora não respondeu às perguntas da DCD sobre isso - Editor]

Isso faz parte de uma tendência mais ampla. O CDP, anteriormente conhecido como Carbon Disclosure Project e o mais abrangente registro global de compromissos corporativos de emissões de carbono, disse recentemente que das 19.000 empresas com planos registrados em sua plataforma, apenas 81 eram confiáveis.

Uma desconexão clara

Nos próximos anos, empresas maiores e listadas na maioria das principais economias terão que relatar suas emissões de carbono e riscos relacionados ao clima, às vezes sob a lei de relatórios financeiros e às vezes por meio de diretivas especiais – a Diretiva de Relatório de Sustentabilidade Corporativa (CRSD) da UE e a Lei de Responsabilidade de Dados Corporativos Climáticos da Califórnia (aprovada em setembro de 2023) são dois exemplos. A Comissão de Valores Mobiliários dos EUA também exigirá eventualmente algumas emissões e divulgação de riscos de empresas listadas.

Em algumas jurisdições, será necessário apresentar relatórios e melhorar a utilização da energia. A última reformulação da Diretiva de Eficiência Energética (EED) da UE, finalmente publicada em outubro de 2023, tem requisitos de relatórios detalhados para Data Centers que incluem o uso de equipamentos de TI e rede. A implementação alemã da EED vai um passo além, estabelecendo níveis de PUE e requisitos para reutilizar o calor (com algumas exceções). Também requer relatórios separados por proprietários e operadores de TI em Data Centers de colocation.

Há também um movimento no sentido de uma maior precisão e responsabilização a nível não governamental. Os princípios de medição e relatórios de emissões de carbono que sustentam, por exemplo, todos os objetivos corporativos net-zero tendem a ser acordados internacionalmente por instituições como o World Resources Institute e o Conselho Empresarial Mundial para o Desenvolvimento Sustentável; estes, por sua vez, são utilizados por órgãos como o SBTi e o CDP. Também aqui as normas estão sendo reescritas para que, por exemplo, a utilização de compensações de carbono se torne menos aceitável, forçando os operadores a comprar diretamente energia sem carbono.

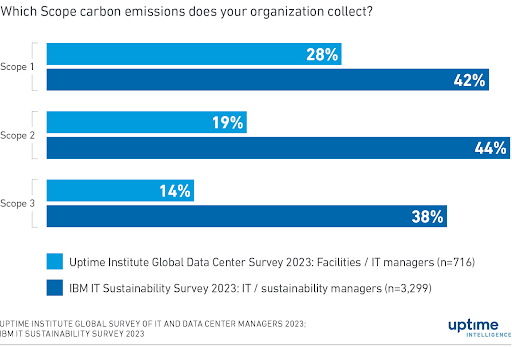

Com todos esses desenvolvimentos em andamento, há uma desconexão surpreendente entre muitos dos compromissos públicos de países e empresas e o que a maioria das organizações de infraestrutura digital faz atualmente e é capaz de fazer. A Figura 1 abaixo mostra que, de acordo com duas grandes pesquisas do Uptime Institute e da IBM, muito menos da metade dos gerentes entrevistados em organizações de TI (infraestrutura digital) dizem que estão atualmente rastreando qualquer tipo de dado de emissão de carbono (combustível, eletricidade comprada e bens e serviços comprados).

A diferença entre as duas pesquisas evidencia uma segunda desconexão. As descobertas da IBM, baseadas em respostas da equipe sênior de TI e sustentabilidade, mostram uma proporção muito maior de organizações coletando dados de emissão de carbono do que a Uptime.

No entanto, é mais provável que o grupo Uptime seja diretamente responsável pelas contas de eletricidade e emissões de carbono associadas, bem como pelo uso de combustível do gerador, e, portanto, é mais provável que tenha as ferramentas e o conhecimento para coletar os dados.

Uma explicação para isso é que a equipe sênior de TI nem sempre coleta todos os dados subjacentes, mas pode usar modelos e estimativas de nível mais alto. Embora isso possa ser legalmente aceitável, não fornecerá os dados para identificar resíduos e fazer as melhorias críticas e detalhadas necessárias para reduzir a pegada de carbono digital.

Em entrevistas com empresas e projetos de colocation, a Uptime também descobriu que a maioria daqueles preocupados com a redução do consumo de energia e a coleta de dados de sustentabilidade tem contato limitado com equipes de sustentabilidade ou executivas.

Outros desafios

Relatórios precisos e oportunos de emissões de carbono e outros dados serão difíceis o suficiente para muitos operadores de infraestrutura digital, especialmente porque se estende ao Escopo 3 (emissões incorporadas, de terceiros e da rede de suprimentos).

Mas os operadores acabarão por enfrentar um desafio que não só será mais difícil como poderá exigir um investimento significativo: reduzir as emissões, quer em termos absolutos, quer em relação à carga de trabalho global dos negócios.

Reduzir as emissões nunca foi fácil, então por que pode se tornar mais difícil? O primeiro conjunto de problemas diz respeito à TI. Nos últimos cinco anos, as melhorias do tipo lei de Moore no desempenho do processador diminuíram, complementaram e substituíram processadores e GPUs multi-core.

Eles estão trabalhando mais, mas também exigem mais energia, o que aumenta os requisitos de energia e resfriamento tanto em nível de servidor quanto de forma agregada em todos os Data Centers.

Serão necessários resfriamento significativamente melhorado (por exemplo, resfriamento líquido direto), melhor utilização de TI e gerenciamento melhor e mais inteligente das cargas de trabalho para evitar o consumo de energia descontrolado e as emissões de carbono.

Um segundo conjunto de problemas diz respeito à rede de energia. Na maioria das regiões, levará décadas até que as redes sejam capazes de operar livres de carbono a maior parte ou o tempo todo. Mas os padrões de relatórios de carbono exigirão cada vez mais o uso de energia na região e livre de carbono (ou energia renovável).

À medida que mais operadores de Data Centers buscam comprar energia livre de carbono para cumprir metas líquidas zero, essa energia renovável aumentará de preço – se estiver disponível. Comprar energia livre de carbono suficiente para atender a toda a demanda (24 horas por dia, 7 dias por semana) será, na melhor das hipóteses, caro e, na pior, impossível.

O terceiro problema é a contínua explosão no crescimento da carga de trabalho. Atualmente, estima-se que o uso de energia pelos Data Centers esteja entre 150 terawatts-hora (TWh) e 400 TWh por ano. E mesmo sem IA generativa, espera-se que aumente significativamente, com algumas previsões esperando que isso dobre ou mais além de 2030 à medida que as cargas de trabalho aumentam.

Com a IA generativa – cujo impacto geral ainda não é totalmente compreendido – o uso de energia pode disparar, sobrecarregando as redes de energia e as redes de suprimentos e tornando as metas de emissão de carbono ainda mais difíceis de cumprir.

{kind=link}