Por Peter Judge, editor executivo no DatacenterDynamics

Na DCD, é frequente ouvirmos falar da crescente tendência de migração para a computação em nuvem. Parece que todos os construtores de data centers estão entusiasmados com a expansão exponencial da infraestrutura em nuvem. Eles estão ávidos por atender à constante e insaciável demanda das gigantes da nuvem pela capacidade sempre crescente.

Enquanto os operadores que se dedicam ao mercado de colocation podem parecer em desvantagem comparativa, será que estão realmente ficando para trás? E o que dizer das pessoas que continuam construindo data centers locais tradicionais para empresas? Estas últimas parecem estar em vias de extinção, mas será que é isso mesmo?

É possível que estejamos negligenciando algo importante. De acordo com as pesquisas mais recentes, os data centers locais ainda têm um papel relevante e não estão prestes a desaparecer por completo.

Estáveis à medida que você avança

"Espera-se que a capacidade total do data center local permaneça razoavelmente estável nos próximos cinco anos", diz John Dinsdale, analista-chefe e diretor de pesquisa do Synergy Research Group. Na verdade, a Synergy prevê um declínio de uma fração de um por cento a cada ano.

Em comparação com o crescimento em outros lugares, as coisas parecem diferentes. Espera-se que a capacidade do data center em hiperescala cresça significativamente ano a ano e hospede muitos aplicativos corporativos novos por meio de provedores de nuvem. Enquanto isso, muitas empresas continuam transferindo o seu hardware de TI para instalações de colocation de terceiros, que também estão crescendo.

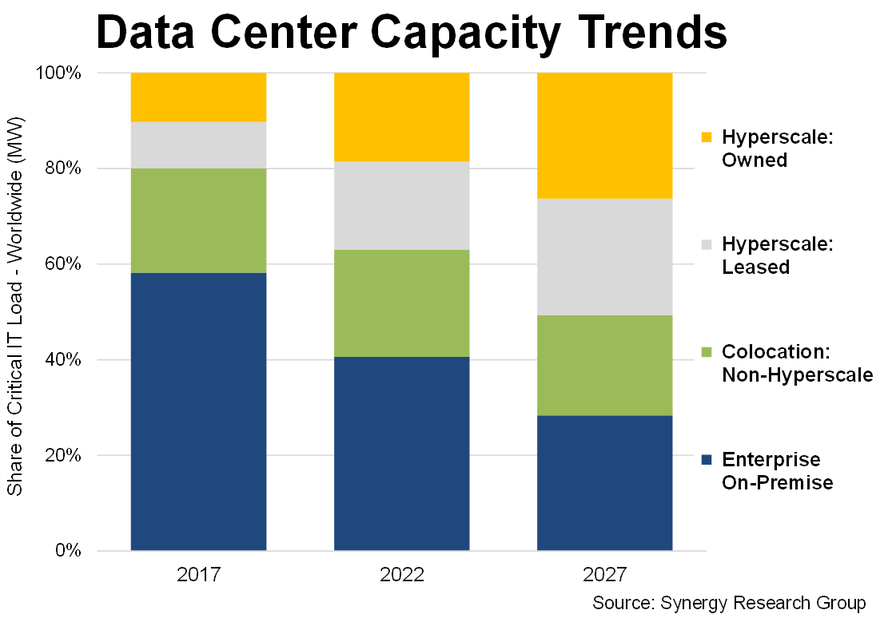

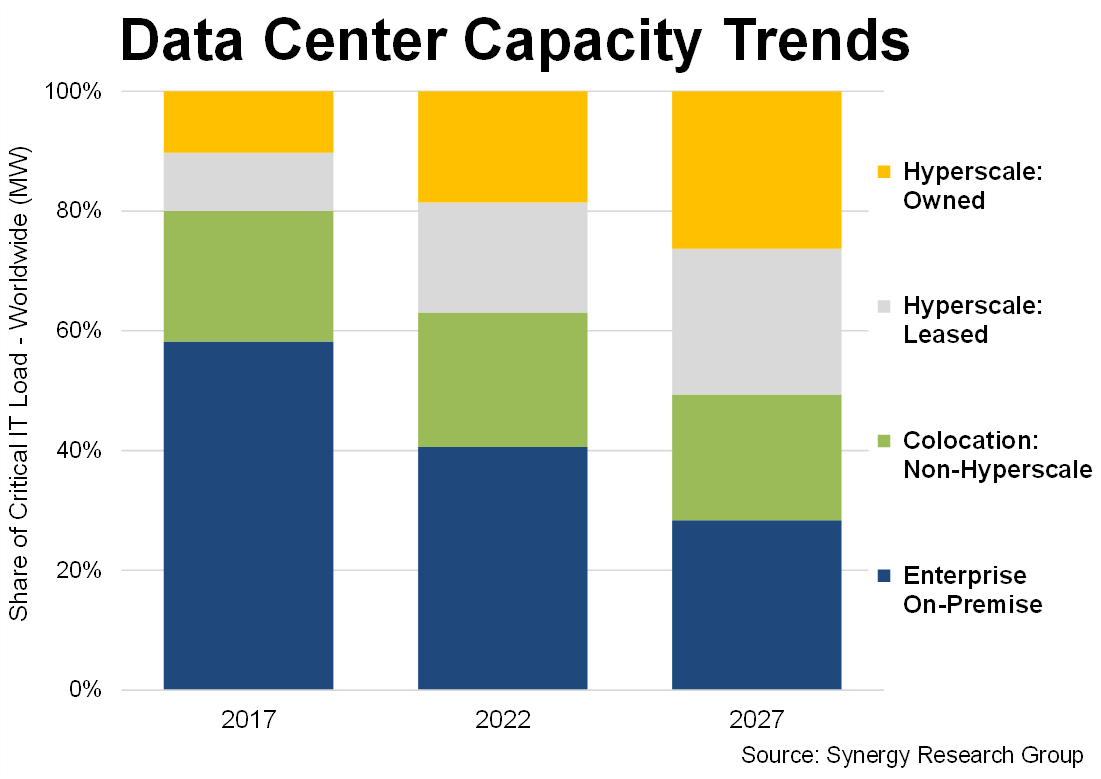

Se você levar esses aspectos em consideração e analisar as participações de mercado como uma porcentagem de um total crescente, obterá o gráfico acima. Esse gráfico vem diretamente da Synergy e muitas das observações abaixo são amplamente baseadas na análise da Synergy.

Em cinco anos, o equilíbrio entre local e hiperescala será praticamente invertido, em termos de participação de mercado, em relação ao que era há cinco anos.

Em 2017, 60% de toda a capacidade do data center estava em instalações locais. Até 2027, esse número terá caído para menos de 30%, de acordo com a Synergy.

A Synergy estima que os provedores de hiperescala operam atualmente cerca de 900 grandes data centers em todo o mundo. Juntas, essas instalações gigantescas respondem por 37% da capacidade mundial de data centers.

Cerca de metade da capacidade de hiperescala é construída e de propriedade dos próprios gigantes da nuvem, enquanto a outra metade é alugada de operadoras como Stack, Equinix, xScale e muitas outras.

Os centros de colocation de "varejo" menores, onde as empresas podem encontrar um lugar para seus próprios equipamentos de TI, agora representam 23% dos data centers do mundo.

As instalações no local, de propriedade e operadas pelos próprios usuários finais, caíram de 60% há cinco anos para apenas 40% atualmente. Isso ocorre apesar do fato de que muitos bancos ainda se recusam a confiar em terceiros, e algumas pessoas detectaram recentemente o fenômeno da repatriação da nuvem, em que grandes organizações trouxeram alguma capacidade de nuvem para dentro de casa, onde podem controlar melhor os custos.

Esse efeito de repatriação da nuvem pode ser o que contrabalança a mudança para a colocação e a nuvem, e a manutenção da capacidade total no local. Quando o JPMorgan anunciou, em 2022, que estava dobrando um investimento de US$ 2 bilhões em instalações internas, não estava totalmente fora da linha, mas mesmo as grandes mudanças não estão afetando o crescimento da nuvem.

Em cinco anos, o equilíbrio entre o local e a hiperescala será praticamente invertido, em termos de participação de mercado, em relação ao que era há cinco anos. É um ponto de inflexão muito visual.

As empresas estão percebendo que uma combinação híbrida de nuvem e local pode ser uma estratégia melhor do que uma abordagem binária.

A hiperescala (incluindo instalações próprias e alugadas) passará de cerca de 20% do mercado em 2017 para mais da metade em 2028. Enquanto as instalações locais, conforme observado, cairão de 60% para menos da metade.

Colocation continua forte

Outro insight interessante dos números é que, apesar da atratividade dos provedores de nuvem, o colocation de varejo tem crescido em sintonia com o tamanho do mercado geral. Enquanto os sites de compartilhamento em hiperescala e no local, a colocação fica no meio, com cerca de 20% do total.

A Synergy diz que os gastos das empresas estão passando pela mesma mudança.

Há dez anos, as empresas gastavam US$ 80 bilhões por ano em hardware e software de TI no local e apenas US$ 10 bilhões em serviços de infraestrutura em nuvem, que estavam apenas começando.

Agora, os gastos das empresas com a nuvem cresceram 42% ao ano, chegando a US$ 227 bilhões até 2022. Ao mesmo tempo, o investimento interno em hardware e software de data center também aumentou, mas apenas dois por cento ao ano. Isso equivale a cerca de US$ 100 bilhões em 2022.

Assim como no caso da capacidade, a situação mudou nos gastos. A nuvem passou de 11% do orçamento das empresas para 70%, enquanto os gastos internos caíram de quase 90% para apenas 30%. Obviamente, o montante desses gastos que está em data centers locais reais caiu ainda mais, porque grande parte desse hardware está agora em espaços de colocation.

É claro que tudo isso omite o enorme fator que os serviços ao consumidor desempenharam no crescimento da nuvem. As redes sociais, o comércio eletrônico, o streaming e os jogos também explodiram nesse período.

As empresas continuarão com data centers locais por mais alguns anos, e a DCD ainda vai querer saber sobre o seu, se você tiver um.

Mas, cada vez mais, eles se parecerão com o equivalente ao uso de DVDs. Uma maneira perfeitamente funcional de fazer algo, mas não a maneira como a maior parte do mundo opera.

{kind=link}

{kind=link}