Os projetos de autoprodução no mercado livre em 2024 mantiveram o protagonismo nos contratos de longo prazo de energia renovável (solar e eólica) no Ambiente de Contratação Livre (ACL) em 2024, impulsionados principalmente pelos data centers que operam no Brasil, segundo estudo da CELA (Clean Energy Latin America), especializada em assessoria financeira e consultoria estratégica para empresas e investidores no segmento de transição energética no Brasil e no mundo.

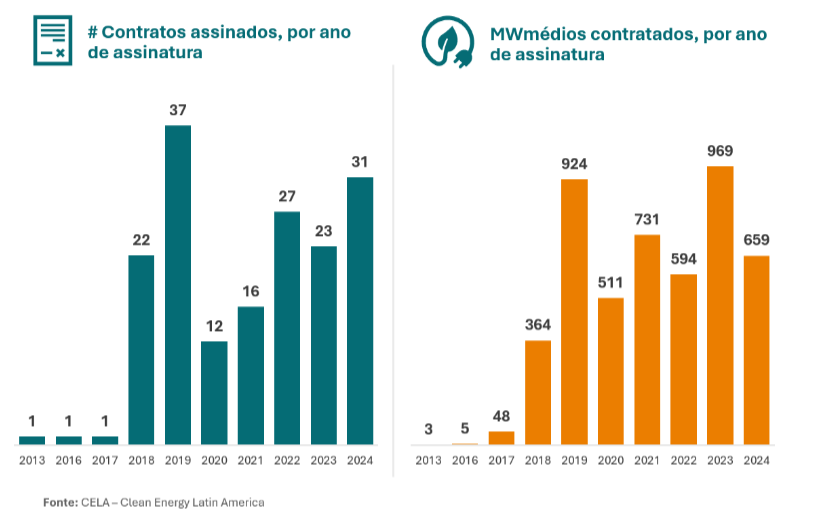

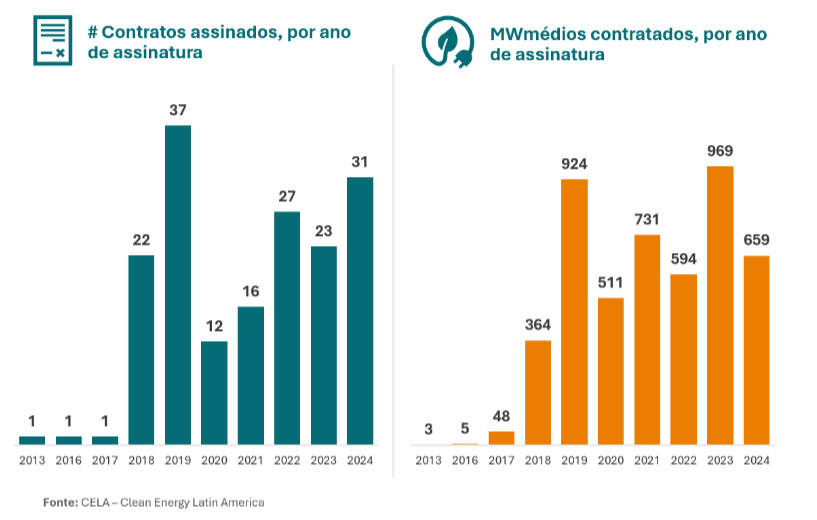

De acordo com a consultoria, a modalidade de autoprodução, que consiste no suprimento de energia renovável para grandes consumidores que podem contratar livremente a eletricidade de uma usina construída para tal finalidade, foi responsável por 30 contratos de compra e venda de energia de longo prazo assinados em 2024, num total de 31 acordos celebrados no período. Foram 18 contratos de energia solar e 11 acordos de energia eólica, além do ineditismo de dois projetos híbridos (eólica e solar), equivalentes a 1,7 gigawatts (GW) de plantas fotovoltaicas e 0,6 GW de eólicas.

Com a maior abertura do mercado livre para os consumidores do perfil varejo, de menor porte, a quantidade de contratos de longo prazo, cresceu de um ano para outro (em 2023, foram 23 acordos mapeados). Já o volume de energia comercializada caiu de 969 megawatts-médios (MWmédios) para 659 MWmédios entre os períodos.

Essa queda, segundo análise da CELA, é explicada pela mudança de perfil do consumidor que entra no mercado livre com a maior abertura e, principalmente, pelos entraves recentes enfrentados pelo setor, como dificuldades de aprovar e conectar projetos na rede, recrudescimento das políticas de incentivos e maior acirramento na venda de energia no ACL.

Ainda segundo o estudo, que está na nona edição, no último ano, o volume financiado por instituições financeiras dos PPAs assinados foi de R$ 3,9 bilhões, ante os R$ 5,4 bilhões em 2023. Para Camila Ramos, CEO da CELA, os projetos de autoprodução têm se tornado, ao longo dos últimos três anos, a principal aposta dos grandes consumidores de energia no ACL, justamente pela viabilidade econômico-financeira combinada com garantia de suprimento renovável para os consumidores.

“Esses projetos ganharam uma grande participação dos data centers no País e são hoje a mola propulsora do mercado livre e possuem muita aderência, inclusive dos novos entrantes pela maior abertura do ACL no último ano”, comenta. “Outras tendências significativas no setor são os contratos em dólares, que têm se tornando cada vez mais relevantes nos acordos assinados nos últimos anos e o surgimento de contratos de autoprodução com prazos mais curtos”, conclui.

O relatório completo da CELA traz 93 páginas com análise detalhada desses contratos, incluindo preços dos contratos, compradores de energia (offtakers), prazo dos contratos, perfil da entrega da energia, preço da modulação, tratamentos contratuais do curtailment, financiamento, custo de implantação dos projetos, entre outros.

Desde a primeira edição do relatório da CELA, em 2017, foram mapeados 171 PPAs de energia eólica e solar de longo prazo no ACL, que representam uma capacidade instalada de 17,4 gigawatts (GW). O acumulado desses contratos equivale a 4.806 MWmédios, sendo 2.803 MWmédios de energia solar, 1.945 MWmédios de energia eólica e outros 50 MWmédios de energia híbrida solar + eólica.

{kind=link}

{kind=link}