O setor de data centers na Espanha está passando por um momento excepcional que não passa despercebido. As perspectivas de crescimento são extremamente promissoras, com um investimento estimado de 58 bilhões de euros (358 bilhões de reais) projetado até 2030. É o que afirma a Associação Espanhola de Data Centers (Spain DC) em seu relatório "O Setor de Data Centers na Espanha 2025-pós-2027", apresentado na quinta-feira, 23 de janeiro.

A associação patronal identifica quatro cenários possíveis para o futuro da indústria de data centers, dependendo do grau de execução dos projetos previstos até 2030. O caminho que a indústria segue - Tendência, Hiper-Regulação, Hostil ou Favorável - será definido por fatores cruciais, como decisões públicas, regulamentações de eficiência energética, sustentabilidade ambiental e capacidade da infraestrutura de atender às crescentes demandas de energia.

No primeiro cenário, chamado de Tendência, o crescimento da indústria permanece estável. Sob esta projeção, a Espanha atingiria 2.180 MW de capacidade nos próximos cinco anos, atraindo mais de 21,8 bilhões de euros (134 bilhões de reais) em investimento direto, somados a outros 36,5 bilhões (225 bilhões de reais) de investimentos indiretos, totalizando de 58 bilhões de euros.

Nos chamados cenários Hostil e Hiper-Regulação, a Espanha limitaria sua capacidade instalada a aproximadamente 1.400 MW até 2030, o que reduziria o investimento direto para uma faixa entre 12,5 e 13 bilhões de euros (77 a 80 bilhões de reais). Por outro lado, no cenário Favorável, o investimento direto poderá ultrapassar os 43,7 bilhões de euros (270 bilhões de reais), aos quais se juntariam cerca de 73 bilhões (451 bilhões de reais) de investimento indireto.

Madri continua a liderar o desenvolvimento

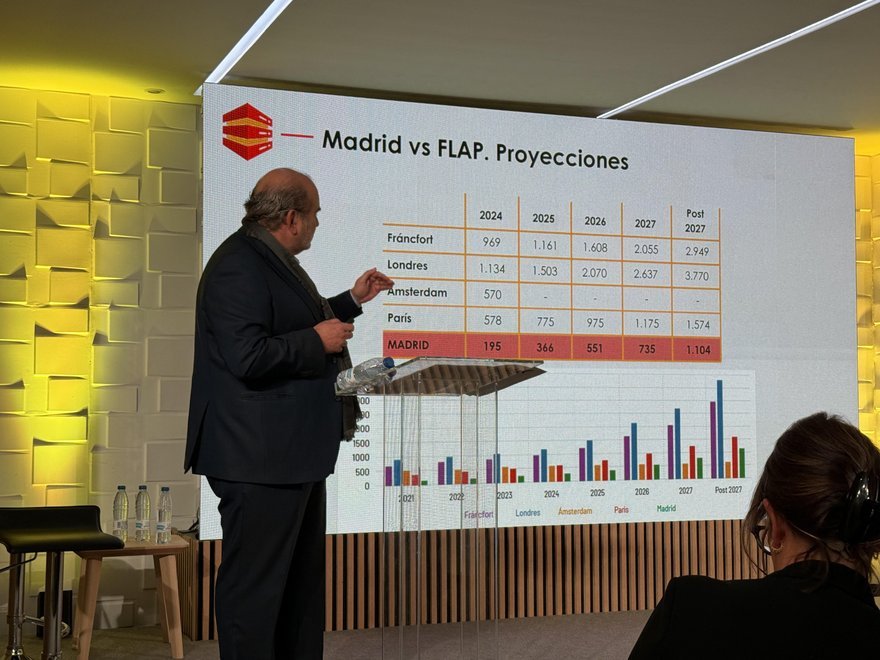

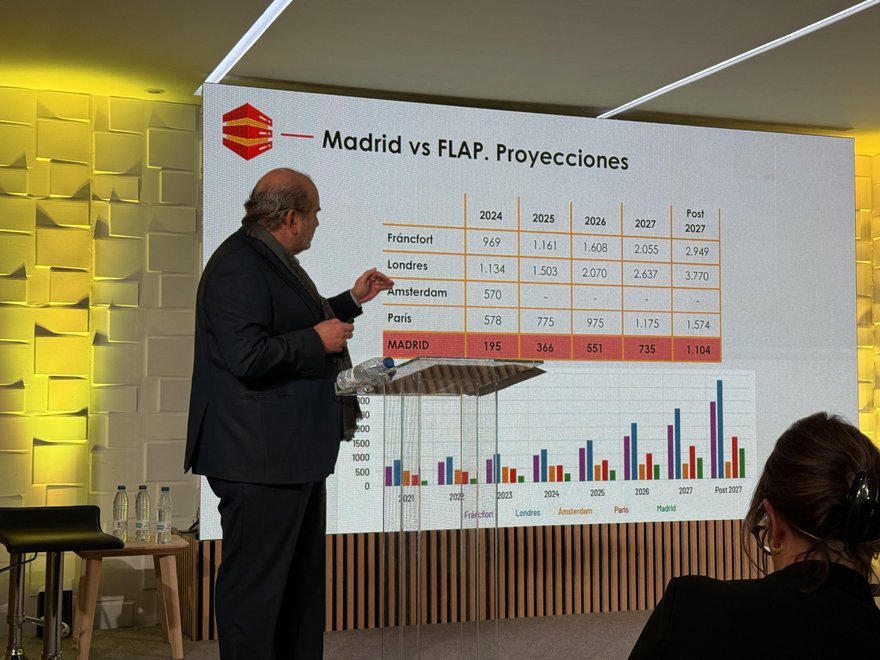

Madri responde atualmente por 54,8% da oferta espanhola de data centers (61% em 2023). Em 2024, a capital atingiu 194,5 MW de capacidade instalada, registrando um crescimento de 32,31% em relação ao ano anterior. De acordo com o relatório, se essa tendência continuar, Madri poderá atingir uma capacidade de 1.105 MW até 2030.

Madri continua a ser o nono maior mercado de data centers da Europa e destaca-se pelas suas elevadas taxas de crescimento, superando os principais mercados FLAP (Frankfurt, Londres, Amesterdão e Paris). Entre 2021 e 2024, Madri registrou um crescimento de 89%, em comparação com 14,7% em Amsterdã e 37% em Londres. No entanto, de acordo com o relatório, em nenhum dos quatro cenários projetados a capital seria capaz de atingir o nível de potência instalada que esses mercados possuem.

Emilio Díaz, presidente da Spain DC, destacou a necessidade dessas infraestruturas críticas para o desenvolvimento da sociedade e economia digital: "Facilitamos a transformação digital. Não entendemos que somos criticados pelo volume de energia, queremos ser julgados por nossa contribuição para a sociedade digital”. O executivo explicou que, para enfrentar esse desafio, a indústria deve superar outros, como o aumento dos requisitos de armazenamento e processamento, estar atualizada com as mudanças tecnológicas impulsionadas pela IA e computação quântica e pelo poder das fontes renováveis. "Para tal, será necessário intensificar o investimento nas redes de transporte de energia elétrica e na sua execução efetiva, bem como agilizar todos os procedimentos administrativos perante as Câmaras Municipais e a Comunidade Autónoma. Sem isso, a Espanha ficará à margem do desenvolvimento digital necessário", disse ele.

O que acontece em outras cidades? Barcelona, por sua vez, aumentou sua participação para 18,5% (14,4% em 2023), e espera-se que até 2030 a cidade passe dos atuais 66 MW para 199 MW. Enquanto isso, Aragón, com 10,7% da oferta nacional graças à chegada de players como colocation e hiperescalas, experimentará um dos maiores crescimentos nos próximos anos, atingindo 340 MW. Dessa forma, Aragón poderia ultrapassar Barcelona como a segunda região com maior desenvolvimento na indústria de data centers.

Desenvolvimento sujeito ao acesso à energia

O potencial de crescimento do sector dependerá, em grande medida, da capacidade de desenvolvimento da rede de transporte e distribuição. De acordo com a associação patronal, "a Espanha tem, desde 2013, uma limitação ao investimento na construção de redes, uma remuneração pública do investimento com vários anos e a dificuldade de procedimentos e a heterogeneidade de critérios e requisitos para a concessão das diferentes autorizações administrativas".

Nesse contexto, a Spain DC entende que o desenvolvimento das especificações detalhadas da circular da CNMC, o novo plano de transporte de energia elétrica, as medidas de implementação do PNIEC a adotar e o regulamento do RDL 8/2023, são apenas alguns dos marcos mais relevantes que terão de ser resolvidos ao longo de 2025 para evitar um estrangulamento.

O acesso e a conexão às redes de energia por instalações do lado da demanda (como data centers) são complicados. A Spain DC acredita que a solução está em planejar e realizar as ações necessárias e atribuir os pontos de conexão nos locais onde há demanda real, que são identificados.

Não perder a oportunidade

Eulália Flo, vice-presidenta da Spain DC, referiu-se à crescente demanda por infraestrutura no país, destacando o grande interesse em seu desenvolvimento. No entanto, ela enfatizou que "temos que ser capazes de atender a essa demanda para não perder essas oportunidades". Além disso, acrescentou que "é importante que a administração pública nos apoie para não deixar escapar essas possibilidades".

Alinhado com as palavras de Eulália Flo, Elliot Zounon, Diretor de data centers da CBRE, destacou a necessidade de atender às expectativas para evitar que as demandas se desloquem para outros lugares.

Emilio Díaz acrescentou que o crescimento do setor não depende apenas de sua própria dinâmica, mas de vários fatores externos. Em primeiro lugar, destacou as dificuldades em encontrar talentos e como a colaboração com as universidades tem sido fundamental para promover a formação na área. Em segundo lugar, referiu-se à situação energética, salientando que "o comportamento pode ser melhorado; não é fácil resolver a rede de transportes, mas já há um trabalho sendo feito e estamos recebendo respostas. No entanto, à medida que progredimos, queremos mais".

Apesar dos desafios, todos os executivos concordam que o sentimento geral é de otimismo, apoiado por dados que mostram as oportunidades do setor.

{kind=link}

{kind=link}

{kind=link}